Najpopularniejsze formy inwestowania – W czasach relatywnie wysokiej inflacji nie jest łatwo chronić swoje oszczędności. Rozwój technologii jak i spadek kosztów transakcyjnych spowodował, że dla zwykłego Kowalskiego możliwości inwestycyjne bardzo się poszerzyły. Wiadomo, że każdy z nas ma trochę inną skłonność do ryzyka dlatego, przedstawiamy różne popularne formy inwestowania i ochrony kapitału.

Konta oszczędnościowe

oprocentowanie na kontach oszczędnościowych jest zwykle niższe niż na lokatach, ale niewątpliwie zaletą tego typu konta jest to, że cały czas mamy dostęp do zgromadzonych na nim środków. Niestety w obecnej sytuacji gdy inflacja jest relatywnie wysoka a oprocentowanie na kontach niskie, trzeba mieć świadomość, że realnie na takiej inwestycji tracimy. Jest to więc idealne konto dla przechowywania pieniędzy, których chwilowo nie potrzebujemy, a które zapewne niedługo mogą się przydać. Zazwyczaj są to konta zakładane za darmo i powiązane z rachunkami ROR.

Lokaty bankowe

Lokata bankowa to rodzaj umowy z bankiem, na podstawie której klient powierza bankowi określoną kwotę pieniędzy na umówiony czas. Podobnie jak konta oszczędnościowe, lokata bankowa ma za zadanie przeciwdziałać utracie realnej wartości pieniądza. Oprocentowanie lokaty może być stałe lub zmienne. Wysokość oprocentowania, bez względu na czas trwania lokaty, określana jest w skali roku. Obowiązek zapłacenia podatku 19% od zysku z lokaty znacząco obniża atrakcyjność tej formy inwestowania

Waluty

Waluty podobnie jak akcje, obligacje, udziały w funduszach, należą do najpopularniejszych narzędzi inwestorskich. Notowania walut zależą od co najmniej kilku czynników, np. sytuacji gospodarczej i geopolitycznej, decyzji banków centralnych, oczekiwań ekonomistów, poziomu inflacji. Zrozumienie elementarnych mechanizmów gospodarczych nie zagwarantują zysków, ale na pewno się przyda. Waluty mogą być dobrą formą inwestycji dla zdywersyfikowania portfela. W czasach zawirowań geopolitycznych powinniśmy bardzo poważnie rozważyć chociaż część swoich oszczędności zainwestować w waluty takie jak frank szwajcarski, dolar amerykański czy euro.

Fundusze inwestycyjne

dane historyczne pokazują, że pozwalają one osiągnąć zyski większe niż lokaty bankowe, ale trzeba mieć świadomość, że nie gwarantują podobnej stopy zwrotu, jaką udało się osiągnąć w poprzednich okresach. Każdy fundusz ma swoją politykę inwestycyjną i przed przystąpieniem do niego należy dokładnie się z nią zapoznać. Najbezpieczniejszą grupą są fundusze, które inwestują wyłącznie w papiery wartościowe emitowane przez polski rząd, czyli bony skarbowe i obligacje. Zysk osiągany przez tego typu fundusze jest niewiele większy niż na lokatach, ponieważ inwestują one w taki sposób, żeby przynosiły pewny, możliwie jak najbezpieczniejszy zysk. Istnieją fundusze, które inwestują w bardziej ryzykowne papiery wartościowe np. akcje czy obligacje wyemitowane przez korporacje. Wtedy możemy liczyć na większe zyski ale, należy pamiętać, że wiąże się też to z większym ryzykiem. Przy inwestowaniu w Fundusze Inwestycyjne należy zwrócić baczną uwagę na wszelkiego rodzaju opłaty pobierane za zarządzanie portfelem.

zobacz także: https://parkietfinansowy.pl/obligacje-co-musisz-wiedziec/

Rynki kapitałowe (akcje, obligacje, kontrakty, opcje, ETF-y, rynki zagraniczne).

Inwestowanie na rynkach kapitałowych wymaga otwarcia osobnego rachunku inwestycyjnego. Należy przeznaczyć sporo czasu na naukę i określenie realnego celu inwestycyjnego. Internetowy dostęp do rachunku pozwala zarządzać funduszami z domu. Przed wyborem rachunku maklerskiego warto przyjrzeć się tabeli opłat, ponieważ koszty prowadzenia rachunku wiążą się w wysokością prowizji od wartości transakcji oraz podatku od zysku. Inwestowanie na rynku kapitałowym powinno mieć charakter długo terminowy. Kluczem do sukcesu jest tu odpowiednia dywersyfikacja posiadanych aktywów.

Tego rodzaju instrumenty finansowe przeznaczone są dla osób które są zainteresowane inwestowaniem długoterminowym.

zobacz także: https://parkietfinansowy.pl/akcje-co-musisz-wiedziec/

IKE, czyli Indywidualne Konto Emerytalne, oraz IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego

to produkty dobrowolne, które pozwalają na gromadzenie dodatkowych oszczędności emerytalnych. IKE i IKZE oferują korzyści podatkowe, które mają zachęcić do budowania poduszki finansowej na tzw. ”jesień życia”. Z tego też powodu, limity wpłat na oba produkty są ograniczone. Roczna suma wpłat na IKZE nie może przekroczyć 1,2 przeciętnego prognozowanego wynagrodzenia miesięcznego.

Podstawowa różnica między tymi kontami polega na tym, że w IKZE ulgę podatkową poczujemy od razu. Wpłaty na IKZE z danego roku kalendarzowego odliczymy w PIT od podstawy opodatkowania. W IKE ulga ma miejsce dopiero na koniec oszczędzania. Wypłacając środki posiadacze kont są zwolnieni z podatku od zysków kapitałowych. tzw. podatku Belki.

IKE I IKZE to produkty przeznaczone dla osób, które myślą o podwyższeniu swojej emerytury i nie planują wypłacać zaoszczędzonych środków przed tym terminem.

zobacz także: https://parkietfinansowy.pl/etf-co-musisz-wiedziec/

Rynki Forex jako ryzykowne formy inwestowania

międzynarodowy rynek wymiany walut jest rynkiem pozagiełdowym. Nie ma jednego miejsca (giełdy), w którym kupujący i sprzedający spotykają się, żeby ustalić jednolite ceny towarów. Głównymi instrumentami, którymi obraca się na rynku forex są waluty czyli inaczej mówiąc pary walutowe. Obecnie rynek nie ogranicza się tylko do walut, a transakcje zawiera się również, na instrumentach opartych o ceny akcji, indeksów giełdowych, towarów np. złota, ropy. Są to tzw. kontrakty na różnice kursowe CFD. W ostatnich latach dużą popularnością cieszą się także kontrakty na krypto waluty takie jak bitcoin czy ethereum.

Inwestując na rynku Forex wykorzystuje się dźwignię finansową, więc nie trzeba wpłacać pełnej wartości kupowanego instrumentu. Wystarczy depozyt, który jest zabezpieczeniem dla drugiej strony transakcji. Duża płynność w połączeniu z wysoką dźwignią i niskimi kosztami transakcyjnymi sprawiają, że tworzy się złudzenie możliwości spektakularnego, łatwego zarobku. Należy mieć świadomość, że Forex to nie przepis na szybki zysk tylko rynek finansowy, który wymaga odpowiedniej wiedzy i zaangażowania oraz przede wszystkim – umiejętności zarządzania ryzykiem, a ok.80% rachunków inwestycyjnych na tym rynku ponosi straty.

Nieruchomości jako bezpieczne formy inwestowania

Inwestowanie w nieruchomości od lat uważane jest za najbezpieczniejszą i jedną z najbardziej dochodowych form inwestowania. Rynek nieruchomości jest stabilniejszy i bardziej przewidywalny od rynków kapitałowych. Ponadto, realne zabezpieczenie w formie własności lokalu daje poczucie bezpieczeństwa. Rozsądnie zakupione mieszkanie może dodatkowo przynosić regularne przychody, których opłacalność wyraźnie przekracza np. lokaty bankowe. Dla wielu osób trudną do przekroczenia barierą jest konieczność posiadania dużego kapitału oraz obawa przed chybioną inwestycją.

Ziemia

Inwestycja w ziemię jest statystycznie bardziej opłacalna niż inwestycja w mieszkanie pod wynajem. O wszystkim jednak przesądzają warunki zakupu i późniejsze okoliczności np. możliwość znalezienia potencjalnego chętnego na najem lub zakup. Niewątpliwą zaletą najmu jest stały przychód. Każdy inwestor musi zadecydować sam czy woli zainwestować w mieszkanie na wynajem czy grunty. Wskazane jest kupowanie gruntów atrakcyjnych np. w bliskiej odległości od jezior, morza czy gór. Mała podaż takich działek, oraz duże zainteresowanie powoduje, że wzrost ich ceny jest wielce prawdopodobny. Oczywiście najlepszym rozwiązaniem jest dywersyfikacja, przy odpowiednich środkach można przecież zainwestować w jedno i drugie.

Metale szlachetne-( złoto, srebro, platyna i pallad.)

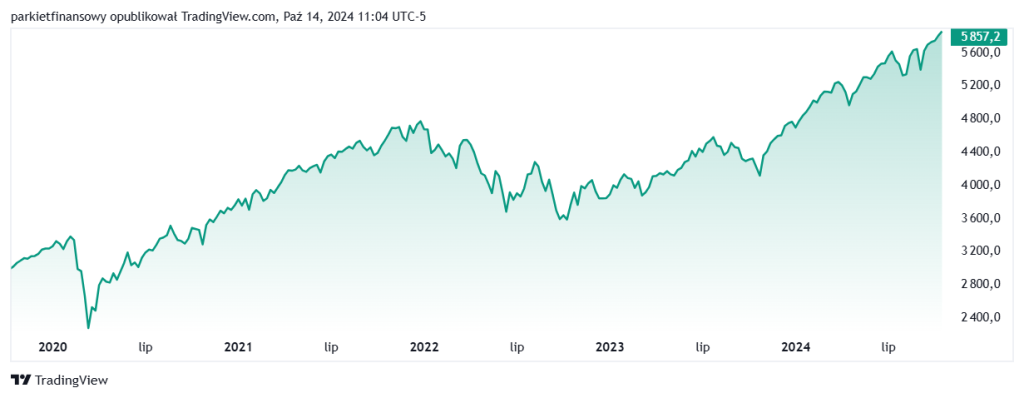

Metale szlachetne to szczególny rodzaj surowców naturalnych. Od zawsze kojarzone z dobrobytem. To również bardzo dobre instrumenty inwestycyjne. W czasie hossy na rynkach akcyjnych, kiedy panuje stosunkowo niska awersja do ryzyka, popularność metali szlachetnych, takich jak złoto i srebro spada. W czasie bessy sytuacja staje się odwrotna i metale szlachetne stanowią pewnego rodzaju ucieczkę przed ryzykiem. Obecnie mamy niespotykaną sytuację gdzie zarówno złoto jak i akcje rosną, co pokazałem na wykresach poniżej:

wykres cen złota w okresie X 19 – X 24 źródło: https://pl.tradingview.com/

wykres indeksu S&P 500 w okresie X 10-X24 źródło: https://pl.tradingview.com/

Inwestowanie w metale szlachetne obecnie jest możliwe w formie bezpośredniej czyli fizycznego zakupu surowca oraz pośredniej za pomocą kontraktów futures, CFD, funduszy ETF i produktów strukturyzowanych.

Kryptowaluty – technologia blockchain jako nowoczesne formy inwestowania

Wszystkie kryptowaluty mają ze sobą wiele wspólnego, ale mimo to występują między nimi ogromne różnice. Zanim zdecydujemy się na zakup, warto przeczytać jak najwięcej informacji na temat danej kryptowaluty. Zbieranie informacji najlepiej rozpocząć od przeczytania tzw. whitepaper. Jest to dokument zrobiony przez twórców danej waluty cyfrowej, który powinien zawierać wszystkie detale na jej temat i szczegółowo wyjaśniać podstawy technologiczne, na których jest zbudowana. Każda kryptowaluta posiada portfel, na którym jest możliwość przechowywania jej. Trzymanie środków na giełdzie wiąże się z pewnym ryzykiem. Nie mamy wtedy pełnej kontroli nad naszymi walutami cyfrowymi. W każdej chwili właściciel giełdy może zablokować nam do nich dostęp lub uniemożliwić ich wypłatę.

Warto pamiętać, aby przechowywać kryptowaluty tylko i wyłącznie na portfelu do którego nikt oprócz Ciebie nie ma dostępu. Ze względu na niewiedzę nowych inwestorów oraz brak regulacji w branży istnieje bardzo duże ryzyko oszustwa początkujących inwestorów. Ponieważ inwestycje te charakteryzują się bardzo wysoką zmiennością i przed zainwestowaniem należy dokładnie zapoznać się z technologią blockchain i innymi aspektami technicznymi, radzimy bardzo dobrze przygotować się do tego rodzaju inwestycji.

PPK- pracownicze plany kapitałowe jako opłacalne formy inwestowania

to powszechny program systematycznego oszczędzania z przeznaczeniem na zaspokojenie potrzeb finansowych po osiągnięciu 60-tego roku życia. Środki gromadzone w ramach PPK są środkami prywatnymi i podlegają dziedziczeniu, a pracownik może w każdej chwili zrezygnować z uczestnictwa w programie.

Każdy pracodawca zobowiązany jest do wyboru instytucji finansowej, z którą zawrze umowę o prowadzenie PPK dla swoich pracowników. W ramach programu środki będą zbierane wspólnie przez:

– Pracownika: wpłata minimalna to 2% wynagrodzenia brutto. Oprócz tego może on dodatkowo odkładać 2%;. Jeżeli pensja nie przekracza 1,2-krotnosci minimalnego wynagrodzenia za pracę to pracownik może wnioskować o obniżenie wpłaty minimalnie do wysokości 0,5% wynagrodzenia brutto.

– Pracodawcę: wplata minimalna to 1,5%, dodatkowo może odprowadzać jeszcze 2,5% podstawy obliczenia składek emerytalno-rentowych.

– Państwo: z budżetu państwa na konto trafia najpierw 250 zł wpłaty powitalnej, a następnie do konta dopisywanych jest 240 zł rocznie.

W PPK nie będą mogły oszczędzać osoby prowadzące jednoosobową działalność gospodarczą.

Zanim zaczniesz szukać odpowiedniej formy inwestowania

Zanim zaczniesz inwestować postaraj się zrozumieć instrument w który zamierzasz ulokować środki finansowe. Przed przystąpieniem do inwestycji, należy przeprowadzić dokładną analizę, która pozwoli Ci zapewnić bezpieczeństwo transakcji i oszacować możliwy poziom zysków. Nie można patrzeć tylko na zyski, ale należy porównać je z ryzykiem. Musisz mieć świadomość, że im większy oczekiwany zysk, tym większy jest zakres wahań danego instrumentu. Tym samym ryzyko staje się większe.

oficjalna strona warszawskiej giełdy papierów wartościowych: https://www.gpw.pl/

Pamiętaj, że żaden analityk ani doradca finansowy nie zna przyszłości i może jedynie określić jeden z wielu możliwych scenariuszy. Inwestowanie w oparciu o krótkoterminowe prognozy może okazać się bardzo ryzykowne ponieważ gospodarki i rynki są cykliczne. Musisz mieć świadomość, że po wzroście gospodarczym następuje spowolnienie. Występują różne fazy cyklu podczas których jedne aktywa zyskują i osiągają wartości skrajnie przewartościowane a drugie aktywa tracą osiągając wartości skrajnie niedowartościowane.

Zapraszamy do częstego odwiedzania naszej strony i pogłębiania swojej wiedzy.

Pingback : Czy warto inwestować na giełdzie papierów wartościowych? » Parkiet Finansowy