IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego to jedno z narzędzi, które umożliwia Polakom efektywne oszczędzanie na emeryturę, jednocześnie korzystając z atrakcyjnych ulg podatkowych. W obliczu demograficznych wyzwań i niskich świadczeń emerytalnych z systemu państwowego ZUS, warto zastanowić się, czy IKZE to rozwiązanie dla Ciebie. Jest to produkt z tej samej kategorii co IKE – Indywidualne Konta Emerytalne, ale jest sporo różnic między nimi.

Na IKZE może gromadzić oszczędności wyłącznie jeden oszczędzający. Oznacza to, iż ustawa nie przewiduje prowadzenia wspólnego konta IKZE np. dla małżonków.

IKZE można założyć bez względu na to, czy posiada się już IKE i czy jest się uczestnikiem PPK – pracowniczego programu emerytalnego.

W tym artykule dokładnie omówimy, jak działa IKZE, jakie ma zalety, jakie są warunki wpłat i wypłat oraz komu szczególnie opłaca się założenie tego konta.

warto poczytać: https://parkietfinansowy.pl/konto-ike-wszystko-co-musisz-o-nim-wiedzic/

Czym jest konto IKZE?

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, to forma dobrowolnego oszczędzania w ramach tzw. III filaru systemu emerytalnego w Polsce. Zostało wprowadzone w 2012 roku jako uzupełnienie istniejącego IKE (Indywidualnego Konta Emerytalnego).

Głównym celem IKZE jest umożliwienie obywatelom oszczędzania na dodatkową emeryturę, przy jednoczesnym korzystaniu z ulgi podatkowej w trakcie oszczędzania. IKZE jest regulowane przez ustawę o indywidualnych kontach emerytalnych i indywidualnych kontach zabezpieczenia emerytalnego, co zapewnia jasne zasady jego funkcjonowania i ochronę środków zgromadzonych na koncie.

Jak działa konto IKZE?

1. Wpłaty na IKZE

Na IKZE można wpłacać środki do określonego rocznego limitu. Limit ten jest ustalany co roku i uzależniony od wysokości przeciętnego wynagrodzenia w gospodarce narodowej. Dla osób prowadzących działalność gospodarczą limit jest wyższy. W 2024 roku limit wpłat wynosi:

- Dla osób fizycznych: 9388,80 zł,

- Dla osób prowadzących działalność gospodarczą: 14083,20 zł.

Wpłaty na IKZE można realizować elastycznie – nie ma obowiązku dokonywania regularnych wpłat, co sprawia, że IKZE jest dostępne również dla osób o nieregularnych dochodach.

2. Ulga podatkowa

Jednym z największych atutów IKZE jest możliwość odliczenia wpłat od podstawy opodatkowania w rocznym zeznaniu PIT. Dzięki temu oszczędzający mogą odzyskać część wpłaconych środków w postaci zwrotu podatku. Wysokość zwrotu zależy od naszych dochodów i progu podatkowego w który wejdziemy.

Ile możemy odzyskać z wpłat na konto IKZE?

Osoby pracujące na etacie przy maksymalnej wpłacie 9388,80 zł za rok 2024 na IKZE mogą otrzymać następujący zwrot podatku:

| Roczny Dochód | Stawka podatku | Zwrot podatku |

| poniżej 120 000 | 12% | 1126,66 PLN |

| powyżej 120 000 | 32% | 3004,42 PLN |

Osoby prowadzące pozarolniczą działalność przy maksymalnej wpłacie 14083,20 zł za rok 2024 na IKZE mogą otrzymać następujący zwrot podatku:

| Roczny Dochód | Stawka podatku | Zwrot podatku |

| poniżej 120 000 | 12% | 1689,98 PLN |

| powyżej 120 000 | 32% | 4506,62 PLN |

| Podatek liniowy | 19% | 2675,80 PLN |

3. Inwestowanie środków

Środki zgromadzone na IKZE można inwestować w różne instrumenty finansowe, takie jak:

- Lokaty bankowe

- Fundusze inwestycyjne

- Obligacje skarbowe

- Akcje

- Ubezpieczeniowe fundusze kapitałowe

Dzięki temu oszczędzający mają możliwość pomnażania swoich środków, co w dłuższej perspektywie może znacząco zwiększyć ich kapitał emerytalny.

warto poczytać:

Dla kogo konto IKZE jest dobrym rozwiązaniem?

IKZE może być atrakcyjnym narzędziem oszczędzania dla różnych grup osób, ale szczególnie opłacalne jest dla:

1. Osób z wyższymi dochodami

Dzięki wyższemu progu podatkowego (32%) oszczędzający mogą uzyskać większe korzyści z odliczenia wpłat od podstawy opodatkowania.

2. Osób samozatrudnionych

Wyższy limit wpłat na IKZE dla przedsiębiorców sprawia, że osoby prowadzące działalność gospodarczą mogą zainwestować więcej, jednocześnie obniżając swoje zobowiązania podatkowe.

3. Młodych osób rozpoczynających karierę

Dzięki długiemu horyzontowi oszczędzania młodzi ludzie mogą skorzystać z efektu procentu składanego, co w znacznym stopniu zwiększy wartość ich zgromadzonego kapitału w przyszłości.

4. Osób planujących wcześniejsze przejście na emeryturę

IKZE może być świetnym sposobem na zabezpieczenie dodatkowego źródła dochodu po zakończeniu aktywności zawodowej.

Jakie są warunki wypłat z konta IKZE?

Środki zgromadzone na IKZE można wypłacić w następujących przypadkach:

1. Wypłata na emeryturę

Zgodnie z przepisami, aby skorzystać z preferencyjnych warunków podatkowych, wypłata środków z IKZE powinna nastąpić po osiągnięciu przez oszczędzającego:

- Wiek 65 lat

- Regularne dokonywanie wpłat na konto w co najmniej 5 różnych latach kalendarzowych

W takim przypadku wypłata jest opodatkowana zryczałtowaną stawką podatku dochodowego wynoszącą 10%, co jest korzystniejsze niż standardowe progi podatkowe.

2. Wypłata przed osiągnięciem wieku emerytalnego

Możesz wypłacić środki z IKZE przed ukończeniem 65. roku życia, jednak wówczas cała kwota wypłaty zostanie doliczona do Twojego dochodu w danym roku podatkowym i opodatkowana według obowiązujących progów (12% lub 32%).

Co się dzieje w przypadku zamknięcia konta IKZE przed czasem?

Jeżeli zdecydujesz się zamknąć IKZE przed osiągnięciem wieku emerytalnego, konsekwencje mogą być dotkliwe:

- Utrata ulgi podatkowej: Wszystkie wcześniejsze korzyści podatkowe (odliczenia) zostaną utracone. Oznacza to, że będziesz musiał zapłacić podatek od wpłat odliczonych w poprzednich latach.

- Opodatkowanie środków: Wypłacona kwota będzie traktowana jako Twój bieżący dochód, co może zwiększyć Twoją stawkę podatkową w danym roku.

Dlatego zamknięcie konta przed czasem powinno być ostatecznością, ponieważ oznacza utratę głównych korzyści, jakie daje IKZE.

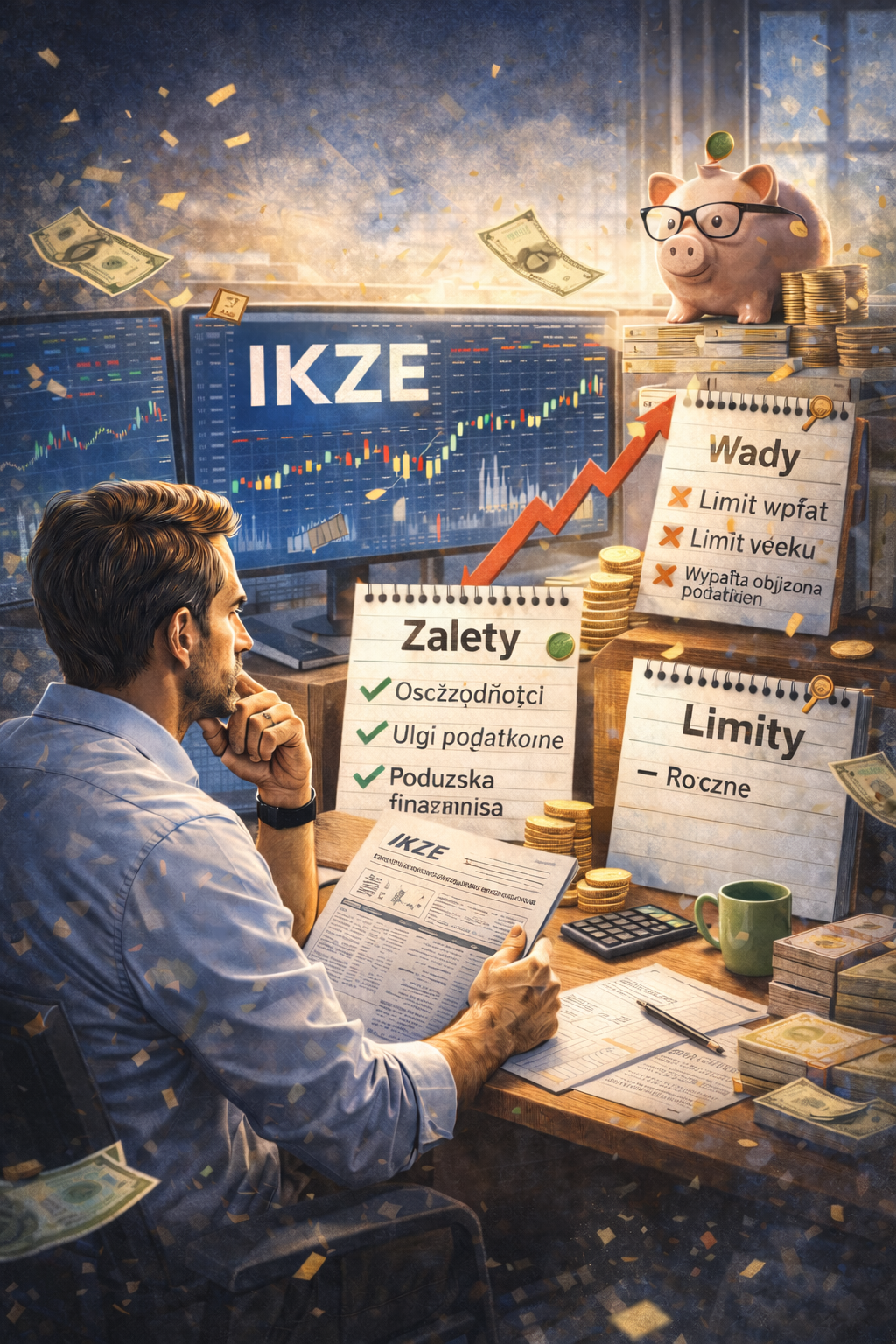

Jakie są największe zalety konta IKZE?

IKZE oferuje wiele korzyści, które czynią je jednym z najatrakcyjniejszych sposobów oszczędzania na emeryturę w Polsce. Oto najważniejsze z nich:

1. Ulga podatkowa

Odliczenie wpłat od podstawy opodatkowania pozwala na bieżące obniżenie zobowiązań wobec fiskusa, co jest wyjątkowo korzystne dla osób z wyższymi dochodami.

2. Elastyczność wpłat

Brak obowiązku regularnych wpłat sprawia, że IKZE jest dostępne dla osób z różnymi możliwościami finansowymi.

3. Prosta struktura podatkowa

Zryczałtowany podatek 10% przy wypłacie środków po 65. roku życia to korzystne rozwiązanie w porównaniu do standardowych stawek podatkowych.

4. Możliwość inwestowania środków

Oszczędzający mają dużą swobodę w wyborze instrumentów finansowych, co pozwala na dostosowanie strategii inwestycyjnej do własnych potrzeb i preferencji.

5. Dziedziczenie środków

Środki zgromadzone na IKZE są dziedziczne, co oznacza, że w przypadku śmierci właściciela konta trafią do jego bliskich.

Czy są jakieś wady konta IKZE

Choć IKZE ma wiele zalet, warto również pamiętać o potencjalnych ograniczeniach:

- Limit wpłat – Maksymalna kwota, jaką można wpłacić na IKZE, może być niewystarczająca dla osób, które chciałyby oszczędzać więcej.

- Podatek przy wypłacie – Mimo preferencyjnej stawki 10%, wypłata środków wiąże się z opodatkowaniem, co nie występuje np. w przypadku dziedziczenia środków z IKE.

Więcej informacji na temat konta IKZE można znaleźć na oficjalnej stronie rządowej pod adresem https://www.gov.pl/web/rodzina/ikze-indywidualne-konto-zabezpieczenia-emerytalnego

Podsumowanie informacji o koncie IKZE

Indywidualne Konto Zabezpieczenia Emerytalnego to doskonałe rozwiązanie dla osób, które chcą zadbać o swoją przyszłość finansową, jednocześnie korzystając z ulg podatkowych już dziś. Elastyczność wpłat, możliwość inwestowania oraz preferencyjne warunki podatkowe przy wypłacie czynią IKZE atrakcyjnym narzędziem oszczędzania dla szerokiego grona osób.

Zanim jednak zdecydujesz się na założenie IKZE, warto dokładnie przeanalizować swoją sytuację finansową, potrzeby oraz możliwości. Może się okazać, że w Twojej sytuacji lepszym rozwiązaniem może być otwarcie rachunku IKE. Nie stoi też nic na przeszkodzie, żeby mieć oba te rachunki w ramach III filaru systemu emerytalnego.

Odpowiednio zaplanowane oszczędzanie z IKZE może przynieść wymierne korzyści ponieważ można otrzymać zwrot podatku a jednocześnie zapewnić spokojną emeryturę.

Zapraszamy do częstego odwiedzania naszej strony i pogłębiania swojej wiedzy.