Konto IKE czyli Indywidualne Konto Emerytalne to forma dobrowolnego oszczędzania na przyszłą emeryturę w Polsce. Powstało w ramach III filaru systemu emerytalnego, aby zachęcić obywateli do samodzielnego gromadzenia środków na okres po zakończeniu aktywności zawodowej. Głównym celem IKE jest uzupełnienie emerytury z publicznego systemu ZUS, który może być niewystarczający do utrzymania komfortowego poziomu życia.

Co to jest konto IKE?

IKE, czyli Indywidualne Konto Emerytalne, to forma dobrowolnego oszczędzania na emeryturę, wprowadzona w Polsce w 2004 roku. Głównym celem tego konta jest umożliwienie gromadzenia środków w korzystnych warunkach podatkowych.

Główne założenia konta IKE to:

- Zwolnienie z 19% podatku od zysków kapitałowych (tzw. podatek Belki) pod warunkiem wypłaty środków po osiągnięciu wieku emerytalnego.

- Elastyczność wpłat i wypłat środków, bez konieczności regularnych wpłat.

- Dziedziczenie zgromadzonych oszczędności bez podatku od spadków i darowizn.

Dlaczego warto wybrać IKE?

Zwolnienie z podatku Belki

Największą zaletą konta IKE jest możliwość uniknięcia 19% podatku od zysków kapitałowych. Oznacza to, że każda wypracowana stopa zwrotu trafia bezpośrednio na twoje konto, co w długim terminie znaczną poprawia efektywność oszczędzania. Przy inwestowaniu na wiele lat, efekt procentu składanego może znacząco zwiększyć wartość zgromadzonego kapitału.

Elastyczność wpłat i wypłat

Konto IKE daje pełną swobodę w planowaniu wpłat. Nie musisz dokonywać regularnych wpłat, co sprawia, że jest to idealne narzędzie zarówno dla osób o stałych dochodach, jak i tych, którzy oszczędzają nieregularnie. Ważne jest jednak, abyś nie przekroczył rocznego limitu wpłat ustalanego przez prawo.

W przypadku konieczności wypłaty środków przed osiągnięciem wieku emerytalnego, możliwe jest ich wycofanie, jednak wiąże się to z utratą zwolnienia z podatku Belki.

Dziedziczenie oszczędności

Środki zgromadzone na IKE są dziedziczne i nie podlegają podatkowi od spadków i darowizn. Osoby dziedziczące mogą również przenieść te oszczędności na swoje konto IKE, co pozwala kontynuować oszczędzanie w korzystnych warunkach.

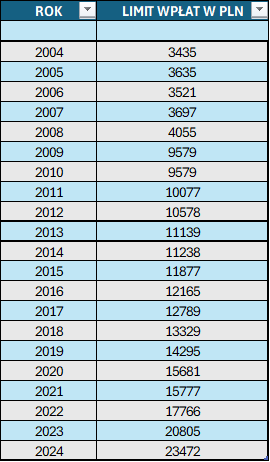

Limity wpłat na konto IKE

Roczny limit wpłat na IKE jest uzależniony od prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej. W 2024 roku maksymalna kwota wpłat wynosi 23 472 zł. Limity te zmieniały się na przestrzeni lat, od 3 435 zł w 2004 roku do obecnego poziomu.

Regularne podnoszenie limitów sprawia, że IKE jest coraz bardziej atrakcyjne dla osób chcących oszczędzać większe kwoty.

Na dzień 31 grudnia 2023 r. prowadzonych było 859,9 tys. kont IKE, w tym 471,5 tys., na które w ubiegłym roku dokonano wpłaty. W 2023 r. na IKE wpłacono łącznie 2,87 mld zł. Średnia wpłat wyniosła 6,1 tys. zł wobec limitu wpłat na poziomie 20,8 tys. zł.

Jakie są rodzaje kont IKE

Rachunek IKE to można powiedzieć, że jest tylko opakowaniem dla różnych form rachunków. Należy bardzo starannie przemyśleć jaki rodzaj rachunku IKE planujemy otworzyć. A zatem jaki mamy wybór:

1. Rachunek maklerski

Daje możliwość samodzielnego inwestowania w akcje, obligacje, ETF-y i inne instrumenty finansowe. Jest to opcja dla osób, które posiadają wiedzę na temat rynku kapitałowego i chcą aktywnie zarządzać swoimi inwestycjami.

2. Fundusze inwestycyjne

IKE prowadzone przez Towarzystwa Funduszy Inwestycyjnych (TFI) pozwala inwestować w fundusze o różnych strategiach. Jest to dobry wybór dla osób, które preferują pasywne oszczędzanie.

3. Lokaty bankowe

IKE w formie lokaty oferuje gwarantowany zysk, choć zwykle niższy niż w przypadku innych opcji. Jest to opcja dla osób ceniących bezpieczeństwo.

4. Polisy ubezpieczeniowe

Niektóre firmy ubezpieczeniowe oferują IKE w formie polisy życiowej z elementem oszczędzania. To łączy ochronę ubezpieczeniową z możliwością budowania kapitału. W przypadku polisy ubezpieczeniowej IKE należy bardzo dokładnie zapoznać się z tzw. OWU, czyli ogólnymi warunkami ubezpieczenia. Zdarzało się bowiem, że firmy ubezpieczeniowe starały się pod przykrywką IKE, proponować mało korzystne warunki prowadzenia rachunku.

najczęściej zadawane pytania na temat konta IKE można poczytać tutaj https://www.gov.pl/web/rodzina/ike-najczesciej-zadawane-pytania

Wybór Indywidualnego Konta Emerytalnego (IKE)

Wybór konta IKE zależy od kilku kluczowych czynników, które warto rozważyć, aby dostosować to rozwiązanie do własnych potrzeb finansowych i celów emerytalnych. Na te elementy na pewno należy zwrócić uwagę.

Profil inwestora: Twoje podejście do ryzyka ma kluczowe znaczenie. Jeśli jesteś osobą, która preferuje stabilność, lepszym wyborem może być IKE w formie lokaty bankowej lub obligacji skarbowych. Dla bardziej odważnych inwestorów, IKE w formie funduszy inwestycyjnych lub rachunku maklerskiego może być bardziej odpowiednie.

warto poczytać: https://parkietfinansowy.pl/kategoria/etf-y/

Horyzont czasowy: Wiek, w którym zamierzasz rozpocząć wypłaty z IKE, ma wpływ na strategię inwestycyjną. Im dłuższy czas do emerytury, tym większy sens ma wybór bardziej ryzykownych opcji, które mogą przynieść wyższe zyski.

Koszty i opłaty: Różne instytucje oferujące IKE mają różne struktury opłat. Warto przeanalizować koszty zarządzania, prowizje maklerskie czy opłaty za prowadzenie konta.

Elastyczność i dostępność środków: IKE pozwala na swobodę w dokonywaniu wpłat i wypłat, ale wybór konkretnej instytucji może wpływać na warunki dostępu do środków.

Oczekiwana stopa zwrotu: Warto porównać historyczne wyniki funduszy lub innych opcji inwestycyjnych, choć pamiętaj, że nie gwarantują one przyszłych zysków.

Ostateczny wybór IKE powinien być zgodny z Twoimi celami finansowymi i poziomem komfortu inwestycyjnego, czyli dopasowany do indywidualnej skłonności do ryzyka.

Jak założyć konto IKE?

Aby założyć konto IKE, musisz spełnić podstawowe warunki formalne:

- Być osobą fizyczną zamieszkującą na terenie Polski.

- Mieć ukończone 16 lat (osoby niepełnoletnie mogą zakładać IKE wyłącznie w przypadku posiadania dochodów).

- Podpisać umowę z wybraną instytucją finansową.

Proces założenia jest prosty i możliwy do przeprowadzenia online lub w placówkach firm oferujących IKE.

Wybór instytucji finansowej w której założymy IKE nie jest nieodwracalny. Istnieje możliwość zmiany podmiotu, w którym gromadzimy oszczędności na emeryturę. Transfer środków zgromadzonych na IKE do innej instytucji zwalnia z konieczności zapłaty podatku od dochodów kapitałowych. Jednak decyzje takie warto podejmować z rozwagą, ponieważ efektywność inwestycji wymaga czasu, a instytucje finansowe mogą uzależnić wysokość opłat za prowadzenie konta od czasu oszczędzania.

Dodatkowo, w przypadku transferu oszczędności do innej instytucji przed upływem 12 miesięcy od zawarcia umowy, instytucja ta może pobrać dodatkowe opłaty z środków zgromadzonych na IKE. Dlatego decyzji o zmianie podmiotu nie należy podejmować zbyt pochopnie ani zbyt często.

Jakie można przyjąć strategie inwestycyjne w ramach IKE

Inwestowanie pasywne: Wybór funduszy indeksowych lub ETF-ów pozwala na minimalizację kosztów i ograniczenie ryzyka błędów inwestycyjnych.

Inwestowanie aktywne: Samodzielne zarządzanie portfelem poprzez rachunek maklerski umożliwia bardziej dynamiczne podejście do inwestowania. Możesz wybierać spośród akcji, obligacji korporacyjnych czy ETF-ów, dostosowując portfel do swoich oczekiwań. To rozwiązanie jest szczególnie korzystne dla osób z doświadczeniem w inwestowaniu i chęcią zwiększenia potencjalnych zysków.

warto poczytać :https://parkietfinansowy.pl/kategoria/akcje/

Podejście mieszane: W ramach IKE można łączyć różne strategie, na przykład część środków lokując w bezpieczne obligacje, a część inwestując w bardziej ryzykowne akcje. To zapewnia dywersyfikację portfela i zwiększa szanse na stabilne zyski w długim okresie.

Wypłata środków z IKE

Wypłata środków z IKE bez konieczności zapłaty podatku Belki możliwa jest po osiągnięciu 60. roku życia lub 55 jeśli spełniasz warunki wcześniejszego przejścia na emeryturę. Dodatkowym wymogiem jest dokonanie wpłat na IKE w co najmniej pięciu różnych latach kalendarzowych lub wpłacenie ponad połowy wartości środków co najmniej pięć lat przed wypłatą.

Jeśli jednak zdecydujesz się wypłacić środki wcześniej, będziesz musiał zapłacić podatek Belki od zysków kapitałowych. Środki można wypłacić w całości lub częściowo, jednak warto pamiętać, że przedwczesna wypłata oznacza utratę korzyści podatkowych i może wpłynąć na efektywność oszczędzania. Warto dobrze przemyśleć taką decyzję, uwzględniając bieżącą sytuację finansową oraz cele oszczędnościowe.

Podsumowanie konta IKE

Indywidualne Konto Emerytalne to elastyczne narzędzie oszczędzania na emeryturę w ramach III filaru systemu emerytalnego. Oferuje szereg korzyści podatkowych i inwestycyjnych. Dzięki różnym formom prowadzenia IKE, każdy może dostosować sposób oszczędzania do swoich potrzeb i możliwości. Warto rozważyć założenie konto IKE już dziś, aby wykorzystać roczny limit wpłat. Posiadając konto IKE możemy zapewnić sobie komfort psychiczny jak i spokojną, bezpieczną przyszłość finansową. I chociaż można posiadać tylko jedno konto IKE to w niektórych przypadkach może opłacać się założyć również Indywidualne Konto Zabezpieczeń Emerytalnych – IKZE.

O IKZE będzie kolejny artykuł. Zapraszamy do częstego odwiedzania naszej strony i pogłębiania swojej wiedzy.

Pingback : Konto IKZE - wszystko co musisz o nim wiedzieć - zalety i wady - limity 2024 » Parkiet Finansowy